Forbud mod kortgebyr træder i kraft til nytår

Den 1. januar 2018 træder ny regulering af betalingsmodtageres adgang til at opkræve kortgebyr i kraft. Reglerne, der gælder både i forhold til erhvervsdrivende og forbrugere, er væsentligt mere restriktive og komplicerede end de nugældende regler og vil medføre et totalt forbud mod opkrævning af kortgebyr for en række af de mest udbredte betalingskort i Danmark.

Den 1. januar 2018 træder betalingsloven, som implementerer EU's andet betalingstjenestedirektiv, i kraft. I den forbindelse gennemføres en grundlæggende ændring af de gældende regler for, hvornår en betalingsmodtager (f.eks. butik, webshop, teleselskab eller forsyningsselskab) må opkræve et gebyr (kortgebyr) af en betaler (typisk en kunde) for brug af et betalingsinstrument (typisk et betalingskort).

Gældende regler

Efter den gældende betalingstjenestelov er en betalingsmodtager berettiget til at opkræve et kortgebyr, så længe gebyret ikke overstiger betalingsmodtagerens egne omkostninger til at gennemføre den pågældende betalingstransaktion. Da omkostningerne skal være transaktionsspecifikke (udløst af den konkrete betaling), vil betalingsmodtagerens egne omkostninger typisk være begrænset til det indløsningsgebyr, betalingsmodtageren betaler til sin kortindløser.

Undtagelse til ovenstående gælder for brug af visse betalingskort (i praksis Dankort) i den fysiske handel, hvor der reelt er et forbud mod kortgebyr, da omkostningsstrukturen for Dankort ikke tillader et transaktionsspecifikt indløsningsgebyr.

Reguleringen under betalingsloven

Betalingsinstrumenter og kortbaserede betalingstransaktioner

Såvel betalingstjenestelovens som betalingslovens regler om kortgebyr gælder kun, hvor betalingen sker ved brug af et "betalingsinstrument". De gælder dermed ikke, hvis der f.eks. betales over Betalingsservice eller ved brug af FIKort (Elektronisk indbetalingskort).

Et betalingskort er et typisk eksempel på et "betalingsinstrument", men så snart man kommer uden for begrebets kerneområde, bliver det hurtigt ganske uklart, om en given betalingsprocedure udgør et "betalingsinstrument" eller ej. Det gælder særligt for innovative app-/webbaserede betalingsløsninger, hvor det f.eks. kan gøre stor forskel, om en betalingsløsning er baseret på betaling via brugerens betalingskort eller en direkte konto-til-konto-overførsel.

Det er derfor vigtigt altid at overveje nøje, om den relevante betalingsprocedure udgør et "betalingsinstrument" eller ej, og med betalingslovens ikrafttræden bliver det ydermere vigtigt at vurdere, om et "betalingsinstrument" er "kortbaseret" eller ej, således som dette begreb er defineret i interbankgebyrforordningen ("IBGF").

Andre betalingsinstrumenter end betalingskort

For andre typer betalingsinstrumenter end betalingskort - f.eks. visse typer web-/appbaserede betalingsløsninger, som ikke baserer sig på kortinfrastrukturen - viderefører betalingsloven den gældende regulering. Det betyder, at betalingsmodtageren lovligt kan overvælte sine transaktionsspecifikke omkostninger på betaleren i form af et kortgebyr, hvis den generelle aftale- og markedsføringsretlige lovgivning i øvrigt giver mulighed for det (se mere nedenfor vedr. generelle regler for opkrævning af gebyrer).

Kortbaserede betalingstransaktioner

For "kortbaserede betalingstransaktioner" kompliceres retsstillingen omkring kortgebyr derimod betydeligt, når betalingsloven træder i kraft den 1. januar 2018. Dette skyldes, at retsstillingen fremover vil afhænge af, om interbankgebyret knyttet til det pågældende kort er omfattet af Kapitel II i IBGF, som fastsætter grænser for interbankgebyrer på visse typer af kortbaserede betalingstransaktioner.

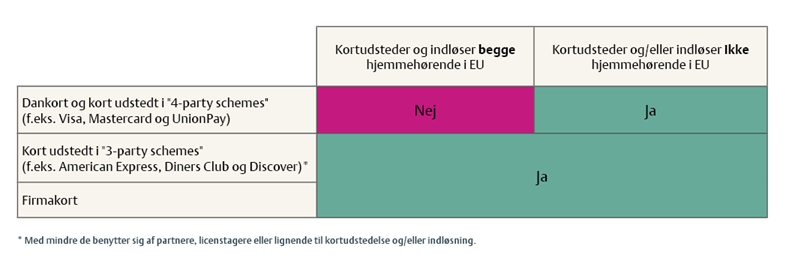

Kapitel II i IBGF'en forudsætter, at (i) både kortudsteder og indløser er hjemmehørende i EU, (ii) kortordningen er en "4-party scheme" (som f.eks. Dankort, Visa, Mastercard og UnionPay) eller en "3-party scheme", som benytter partnere, licenstagere eller lignende til kortudstedelse og/eller indløsning, og (iii) kortet ikke er et firmakort.

Reglerne for "kortbaserede betalingstransaktioner" (som altså ikke omfatter f.eks. Betalingsservice eller FIKort) kan dermed opsummeres på følgende måde:

Lovligt at opkræve kortgebyr?

Som det fremgår, bliver vurderingen af, hvorvidt en betalingsmodtager lovligt kan opkræve kortgebyr væsentligt mere kompliceret efter 1. januar 2018. Hvor det hidtil i princippet kun har været betalingsmodtagere i den fysiske handel, der har haft behov for at kunne skelne mellem Dankort og øvrige kort, vil det fremover være nødvendigt for alle betalingsmodtagere, som ønsker at udnytte mulighederne for at opkræve kortgebyr at indrette deres systemer således, at de kan skelne mellem i hvert fald:

- Firmakort og øvrige kort

- Dankort og øvrige kort

- "4-party scheme"-kort og "3-party scheme"-kort

- Hvorvidt udsteder eller indløser af et "4-party scheme"-kort er hjemmehørende uden for EU

- Hvorvidt en "3-party scheme" benytter sig af partnere eller licenstagere til kortudstedelse eller indløsning

Hertil kommer, at hvis den pågældende betalingsmodtager også ønsker at kunne modtage innovative app-/webbaserede betalingsløsninger, forudsætter en korrekt opkrævning af kortgebyr, at der forinden er gennemført en analyse af, om den pågældende betalingsløsning udgør et "betalingsinstrument" og eventuelt er "kortbaseret".

Endelig skal man som betalingsmodtager huske, at selv hvis man lovligt kan opkræve et kortgebyr efter disse regler, skal gebyret være omkostningsbaseret og transaktionsspecifikt. Som absolut hovedregel kan der derfor ikke opkræves et højere kortgebyr end størrelsen af det transaktionsspecifikke indløsningsgebyr, betalingsmodtageren selv skal betale til indløseren.

Generelle regler om opkrævning af gebyrer

Ved opkrævning af gebyrer skal betalingsmodtageren - uanset betalingslovgivningen som beskrevet ovenfor - under alle omstændigheder overholde de aftale- og markedsføringsretlige regler. Dette betyder først og fremmest, at gebyret skal være gyldigt aftalt mellem kunden og betalingsmodtageren.

Hvis betalingsmodtageren i et løbende kontraktforhold med en forbruger ønsker at indføre et gebyr eller forhøje et eksisterende gebyr (forudsat at det kan lade sig gøre efter reglerne i f.eks. betalingsloven), skal betingelserne herfor være klart fremhævet i kontrakten. Det betyder blandt andet, at ændring af gebyrer uden kundens accept forudsætter, at:

- aftalen ikke giver betalingsmodtageren ubegrænsede muligheder for at ændre aftalen,

- kriterierne for, hvornår sådanne ændringer kan ske, fremgår tydeligt,

- kunden med rimelig frist bliver varslet individuelt om ændringen inden den får virkning, og

- kunden kan opsige aftalen som følge af ændringen.

Endelig må gebyret ikke være urimeligt stort, hvilket bl.a. kan være relevant ved betalingsgebyrer, der falder uden for betalingsloven, som f.eks. gebyr for betaling via Betalingsservice eller FIKort.

Efter Forbrugerombudsmandens praksis må der maksimalt opkræves et gebyr på 50 kr. for regninger, der ikke er tilmeldt Betalingsservice. Endvidere må et gebyr kun kaldes et "PBS-gebyr" eller "Nets-gebyr", hvis gebyret svarer til den omkostning, den erhvervsdrivende har til Nets, da der ellers vil kunne være tale om vildledning. Det samme gælder ved brug af betegnelsen "Betaling via Betalingsservice".